해마다 장마와 태풍철이면 “침수되면 나라에서 지원해 준다”는 말을 믿고 넘어가는 분이 많습니다. 맞는 말이지만 절반만 맞습니다. 침수 피해에 나오는 재난지원금은 생계·주거를 잠깐 떠받치는 위로·구호 성격이라, 실제 도배·가전·집기 복구비에는 크게 못 미치는 경우가 대부분입니다.

그 간극을 메우라고 정부가 만든 것이 풍수해·지진재해보험(흔히 풍수해보험)입니다. 정부와 지자체가 보험료의 상당 부분을 대신 내주는 정책보험인데, 문제는 비가 쏟아진 뒤엔 들 수 없다는 점입니다. 그래서 장마가 오기 전인 지금이 확인할 때입니다.

체크포인트

- 풍수해보험은 피해가 나기 전에 드는 상품 — 특보가 진행 중인 시점 가입은 보장 개시 기준을 확인해야 합니다.

- 세입자도 가입할 수 있고, 이때는 가재도구(동산)가 보장 대상입니다.

- 실제 피해가 나면 재난 종료일로부터 10일 이내 사유재산 피해신고를 해야 정부지원 대상에 들어갑니다.

- 보험료의 상당 부분을 정부·지자체가 보조합니다(계층·지역별로 지원율이 다름 — 공식 확인).

1 장마 전에: 풍수해·지진재해보험 가입 확인하기

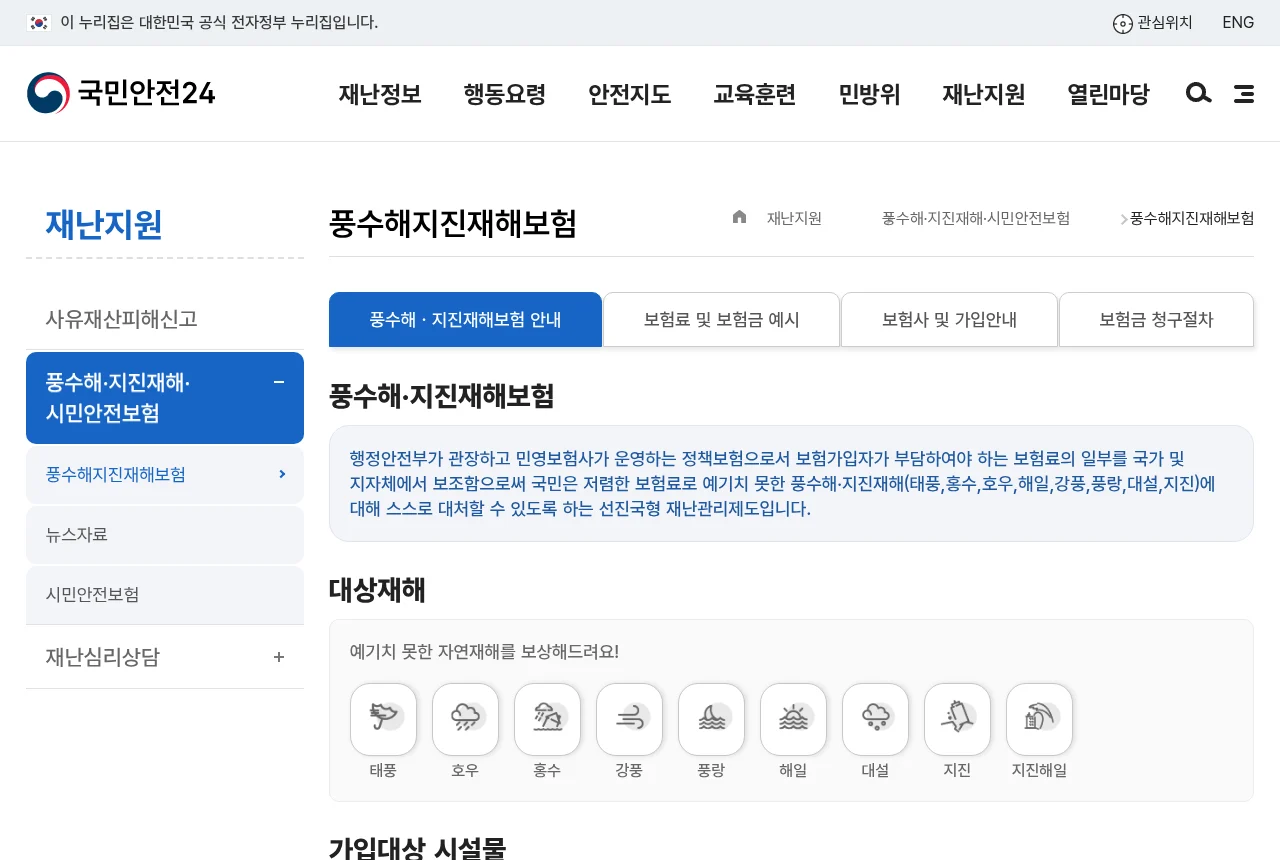

풍수해·지진재해보험은 행정안전부가 관장하고 민영 손해보험사가 파는 정책보험입니다. 가입할 수 있는 목적물과 보장 대상은 아래와 같습니다. 태풍·호우·홍수·강풍·풍랑·해일·대설·지진·지진해일까지 자연재난 9종을 보장합니다.

개인은 보험사에 방문·전화·인터넷으로 가입하고, 세입자나 경제취약계층은 관할 읍·면·동 행정복지센터를 통해 단체가입하면 더 저렴합니다. 가입자는 보험료의 일부만 부담하고 나머지는 정부·지자체가 보조합니다(지원율은 계층·지역에 따라 다르니 공식 페이지에서 확인하세요).

| 가입 목적물 | 보장 대상 |

|---|---|

| 주택(단독·공동) | 건물 / 세입자는 가재도구(동산) |

| 농·임업용 온실 | 비닐하우스 포함 시설 |

| 소상공인 상가·공장 | 건물·시설·집기비품·기계·재고자산 |

2 피해가 났다면: 사진부터, 그리고 10일 안에 신고

침수·파손이 생기면 복구를 시작하기 전에 피해 상태를 사진·영상으로 남깁니다. 먼저 치워버리면 피해를 입증하기 어려워집니다.

그다음 국민재난안전포털(국민안전24)에서 참여와 신고 → 사유재산 피해신고로 재난명을 고르고 피해 정보를 입력하거나, 읍·면·동 행정복지센터에 방문·이메일·팩스로 신고합니다. 이 신고를 재난 종료일로부터 정해진 기한 안에 해야 재난지원금 조사 대상이 됩니다.

3 보험 청구와 소상공인 금융지원 챙기기

풍수해보험 가입자는 가입한 보험사에 사고를 접수하면 손해사정·현장확인을 거쳐 보험금을 받습니다. 재난지원금과 보험금은 근거·목적이 다른 별개 제도인데, 동일 피해에 대해 둘을 함께 받을 수 있는지는 재난·지자체에 따라 달라질 수 있으니 관할 지자체와 보험사에 확인하세요.

소상공인은 별도로 소상공인시장진흥공단의 재해자금 융자, 지역신용보증재단의 재해복구보증, 노란우산공제 재해대출 같은 금융지원을 함께 검토할 수 있습니다. 융자 신청에는 지자체가 발급하는 피해사실확인서가 필요하니, 피해신고 단계에서 함께 챙기세요.

4 흔한 실수와 바로잡는 법

실수 1

보험 없이 재난지원금만 기대한다. 재난지원금은 복구비 전액이 아니라 최소한의 생활 안정을 돕는 성격이라, 실제 피해액과 큰 차이가 납니다. 대비는 보험으로 하는 게 원칙입니다.

실수 2

피해신고 기한(10일)을 넘기거나 증거를 안 남긴다. 복구부터 해버리면 피해 상태 입증이 어렵고, 기한을 놓치면 지원 대상에서 빠질 수 있습니다.

실수 3

비가 오기 시작한 뒤에 가입하려 한다. 이미 특보·피해가 진행 중인 시점의 가입은 보장 개시 기준에 걸릴 수 있습니다. 대비는 평상시에 해두는 것입니다.

실수 4

세입자는 못 든다고 생각한다. 세입자도 읍·면·동을 통해 가입할 수 있고 가재도구가 보장됩니다.

FAQ 자주 묻는 질문

보험료는 누가 얼마나 내주나요?

행정안전부가 관장하는 정책보험으로, 정부와 지자체가 보험료의 상당 부분을 보조하고 가입자는 일부만 부담합니다. 지원율은 주택·온실·상가 등 목적물과 소득 계층, 지역에 따라 다르고 해마다 바뀌므로 국민안전24와 가입 보험사에서 현재 기준을 확인하세요.

세입자도 가입할 수 있나요?

네. 세입자는 관할 읍·면·동 행정복지센터를 통해 가입할 수 있으며, 이때 보장 대상은 건물이 아니라 가재도구(동산)입니다.

풍수해보험에 들면 재난지원금은 따로 못 받나요?

재난지원금과 보험금은 근거·목적이 다른 별개 제도입니다. 다만 정부 안내는 대체로 “미가입 시 재난지원금 / 가입 시 보험금” 형태로 제시하며, 동일 목적물의 피해에 대해 둘을 중복해 받을 수 있는지는 재난과 지자체에 따라 달라질 수 있으니 관할 지자체·보험사에 확인하세요.

핵심 요약

- 재난지원금은 복구비 전액이 아니라 위로·구호 성격 — 실제 대비는 풍수해·지진재해보험으로.

- 보험은 피해 전에 드는 상품. 장마·태풍철 오기 전 지금 가입 여부와 지자체 지원을 확인하세요.

- 피해가 나면 복구 전에 사진부터, 그리고 재난 종료일로부터 10일 이내에 사유재산 피해신고.

- 소상공인은 피해사실확인서로 재해자금 융자·보증까지 함께 챙기세요.