長いあいだ「103万円」と呼ばれてきた線は、所得税についてはもうありません。令和7年分、つまり2025年の所得から、給与収入だけの人が所得税を負担しはじめるのは160万円からです。内訳は給与所得控除の最低保証65万円と、基礎控除95万円。どちらも引き上げられました。

ただし、この改正の読み方を三か所で間違える人が多い。反映される時期、上乗せが恒久かどうか、そして社会保険の壁との関係です。順に見ていきます。

チェックポイント

- 所得税の非課税ラインは、給与収入だけなら160万円(給与所得控除65万円+基礎控除95万円)。

- 2025年は毎月の源泉徴収では減税されず、12月の年末調整で一括して精算される。

- 住民税への反映は1年遅れで、令和8年度分(2026年6月)から。

- 大学生年代の子には「特定親族特別控除」が新設され、扶養の線が実質的に広がった。

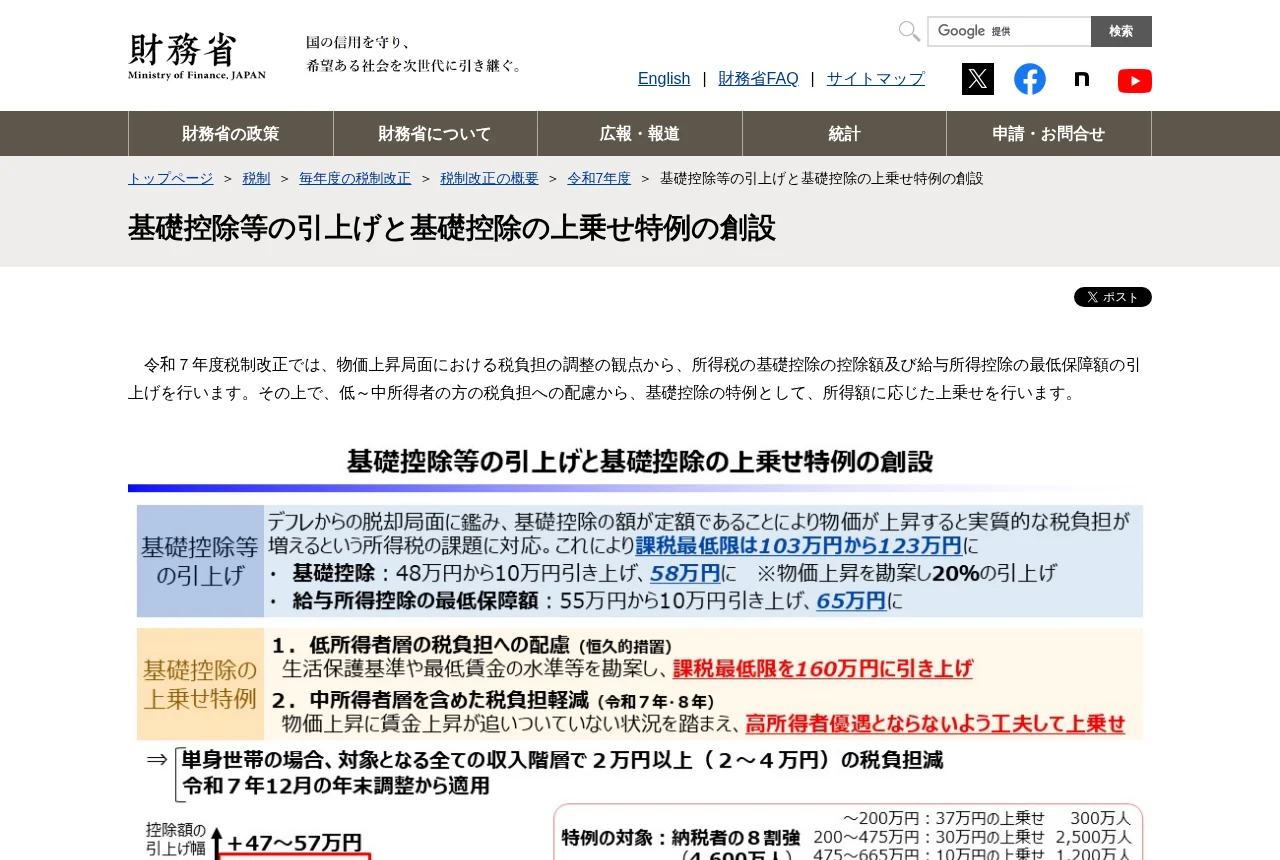

1 160万円の中身と、恒久か時限かを分ける

給与所得控除の最低保証が55万円から65万円へ、基礎控除が48万円から58万円へ上がりました。さらに合計所得が低い層には基礎控除の上乗せがあり、合計所得132万円以下なら基礎控除は95万円になります。65万円と95万円を足した160万円が、給与収入だけの人の非課税ラインです。

ここで見落とされるのが上乗せの性格です。合計所得132万円以下の95万円は恒久措置。一方、132万円を超えて655万円までの層に付く上乗せは令和7年・8年分に限った時限措置で、令和9年分からは58万円に戻ります。「基礎控除が上がった」と一括りにした記事は、この区別を落としています。

2 いつ手取りに反映されるかを間違えない

2025年1月から毎月の手取りが増えたわけではありません。令和7年11月までの源泉徴収事務は改正前のままで、税額表も変わっていませんでした。減税分は2025年12月の年末調整でまとめて精算されます。年末調整の対象外の人は、翌春の確定申告で反映させます。

住民税はさらに一年ずれます。2025年の所得をもとに課税される令和8年度分、つまり2026年6月からの住民税に反映されます。所得税は「年分」、住民税は「年度分」で数え方が違うため、同じ改正でも適用時期が一致しません。

3 家族の「壁」を引き直す

配偶者の側も動きました。配偶者控除を満額受けられる配偶者の給与収入は103万円から123万円へ。配偶者特別控除が満額38万円のまま維持される上限は、かつての150万円から160万円になりました。「150万円の壁」と書いてある記事は、改正前の数字です。

19歳以上23歳未満の子については「特定親族特別控除」が新設されました。子の給与収入が123万円までなら従来どおり扶養控除。123万円を超えても150万円までは同額の控除が受けられ、そこから188万円に向けて段階的に減っていきます。

| 子の給与収入 | 親が受けられる控除 |

|---|---|

| 123万円まで | 扶養控除(従来どおり) |

| 123万円超〜150万円 | 特定親族特別控除(扶養控除と同額) |

| 150万円超〜188万円 | 特定親族特別控除が段階的に逓減 |

| 188万円超 | 控除なし |

4 よくある間違いと直し方

間違い 1

2025年1月から毎月の手取りが増えると思っていた。実際は12月の年末調整で一括して戻ってくる。

間違い 2

配偶者特別控除の満額は150万円までだと思っていた。改正後は160万円まで。

間違い 3

税の壁を越えたら社会保険の扶養も自動的に外れると思っていた。税と社会保険は別の制度で、判定基準も違う。

FAQ よくある質問

給与収入155万円です。所得税はかかりますか。

かかりません。給与所得控除65万円と基礎控除95万円で160万円まで課税所得はゼロになります。ただし住民税は基準が別なので、そちらは自治体に確認してください。

大学生の子のアルバイトが140万円になりました。親の控除は減りますか。

減りません。123万円から150万円までは特定親族特別控除が従来の扶養控除と同額です。150万円を超えたところから段階的に減りはじめます。

年収を160万円にすれば、壁はすべてクリアできますか。

いいえ。所得税と配偶者特別控除の満額についてはそうですが、社会保険は別です。勤務先が適用対象なら106万円相当、そうでなければ130万円で被扶養者から外れ、保険料の負担が生じます。

要点まとめ

- 所得税の壁は160万円。給与所得控除65万円と基礎控除95万円の合計。

- 合計所得132万円以下の上乗せは恒久、132万円超655万円以下の上乗せは令和7・8年分限り。

- 2025年分は年末調整で一括反映。住民税は令和8年度分、2026年6月から。

- 106万円・130万円の社会保険の壁は、この改正では変わっていない。